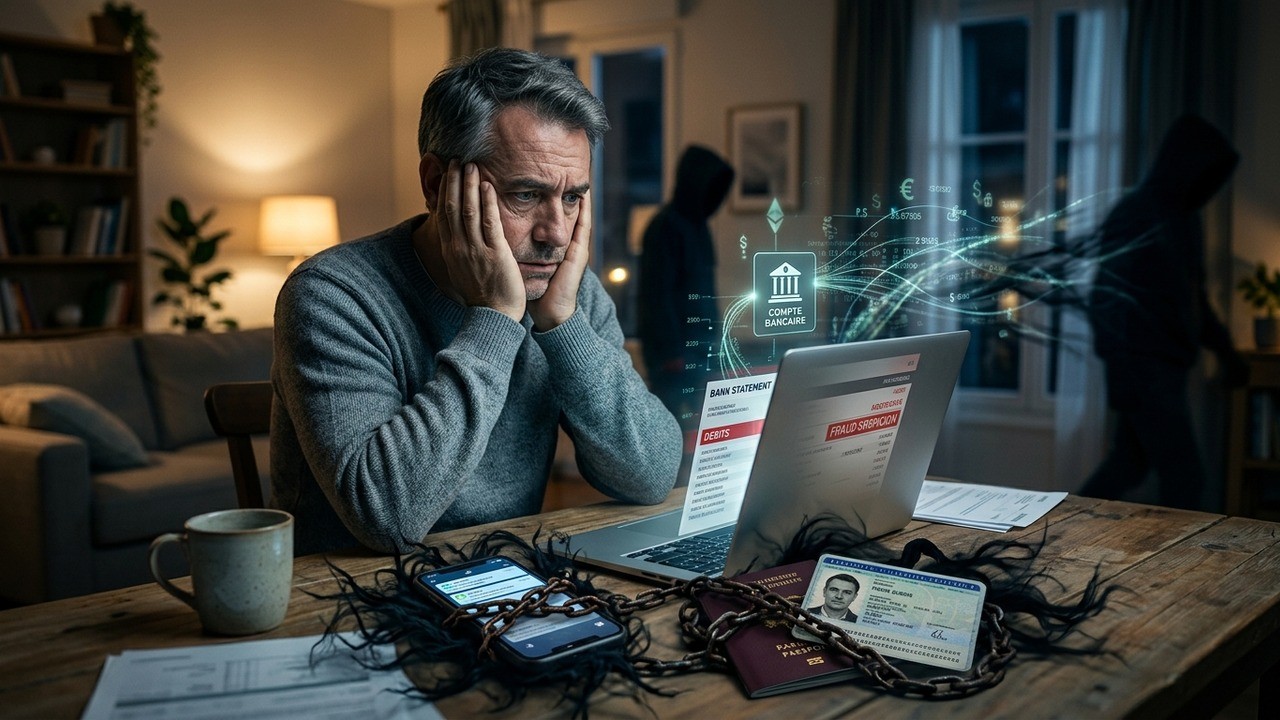

Imaginez un matin ordinaire : vous consultez votre application bancaire et découvrez des mouvements suspects sur votre compte. Des virements que vous n’avez jamais autorisés, des sommes qui transitent sans que vous sachiez pourquoi. Ce scénario, loin d’être un cauchemar lointain, devient une réalité pour de plus en plus de Français ordinaires. Le blanchiment d’argent, souvent associé aux grands réseaux criminels, s’invite désormais dans nos vies quotidiennes de manière insidieuse.

Le visage discret d’une menace grandissante

Ce qui frappe d’abord, c’est à quel point ces pratiques se sont démocratisées. Autrefois réservées aux organisations complexes, les techniques de dissimulation de fonds illicites touchent aujourd’hui n’importe qui possédant un compte bancaire ou une identité numérique. J’ai souvent observé, en suivant ces évolutions, que la frontière entre victime et complice involontaire est devenue terriblement mince.

Les autorités de contrôle insistent sur ce point : chacun peut, sans le vouloir, servir de maillon dans une chaîne de blanchiment. Que ce soit en cherchant un logement, en vendant un objet en ligne ou simplement en cliquant sur un lien malveillant, les risques sont omniprésents. Cette réalité impose une vigilance accrue dans notre quotidien numérique.

Le plus troublant reste cette impression d’invisibilité. Les criminels opèrent dans l’ombre, utilisant nos données personnelles comme des outils jetables. Et pendant ce temps, nous continuons notre vie sans nous douter que notre identité ou notre compte sert peut-être à masquer des flux illégaux.

Les mules bancaires : quand votre compte devient un outil criminel

Parmi les techniques les plus courantes figure celle des mules bancaires. Le principe est simple en apparence mais redoutablement efficace. Des personnes, souvent recrutées via des offres d’emploi alléchantes sur internet, acceptent de recevoir de l’argent sur leur compte pour le transférer ensuite vers d’autres destinations.

Ce qui commence comme une petite mission rémunérée se transforme rapidement en cauchemar juridique. Les mules, même involontaires, risquent des poursuites pour complicité. Imaginez recevoir quelques centaines d’euros pour un « service de transfert » et vous retrouver avec des explications à fournir aux enquêteurs des mois plus tard.

Contrairement aux idées reçues, ces pratiques ne visent pas uniquement les profils vulnérables. Des cadres, des étudiants, des retraités : tous peuvent être approchés.

Les recruteurs utilisent souvent des messages personnalisés sur les réseaux sociaux ou des sites d’annonces professionnelles. Ils promettent des gains faciles pour des tâches simples. Une fois le compte utilisé, il devient difficile de prouver sa bonne foi. Les conséquences peuvent aller jusqu’à la fermeture du compte et des difficultés pour en ouvrir un nouveau.

Ce système repose sur la confiance et la naïveté. Les criminels exploitent notre désir de revenus complémentaires dans un contexte économique parfois tendu. Résultat : des milliers de comptes servent de relais sans que leurs titulaires en mesurent les implications.

Le vol d’identité dans les recherches de logement

La quête d’un appartement ou d’une maison représente un moment particulièrement sensible. Entre les visites, les dossiers à constituer et la pression du marché, nous devenons plus vulnérables. Les fraudeurs ont bien compris cet aspect et l’exploitent avec ingéniosité.

Transmettre une copie de sa pièce d’identité par email ou via une plateforme en ligne peut sembler anodin. Pourtant, ces documents deviennent des armes puissantes entre de mauvaises mains. Avec une simple photo de votre carte, des malfaiteurs peuvent ouvrir des comptes, contracter des crédits ou poursuivre leurs activités de blanchiment.

- Vérifiez toujours l’identité réelle du propriétaire ou de l’agence

- Privilégiez les plateformes sécurisées avec authentification forte

- Évitez d’envoyer des documents complets avant une rencontre physique

- Utilisez des services de masquage temporaire d’informations quand possible

Cette technique s’est particulièrement développée ces dernières années avec la digitalisation des démarches immobilières. Les escrocs créent de fausses annonces attractives pour collecter un maximum de données personnelles. Une fois en leur possession, ces informations circulent sur le dark web à des prix variables selon leur fraîcheur et leur complétude.

Ventes en ligne fictives et pièges numériques

Les plateformes de vente entre particuliers sont devenues un terrain de jeu privilégié pour les blanchisseurs. Le scénario classique : vous vendez un objet, recevez un paiement trop généreux, puis une demande de remboursement partiel via un moyen détourné. Derrière ces transactions apparemment banales se cachent souvent des flux destinés à légitimer de l’argent sale.

Ce qui rend cette méthode particulièrement pernicieuse, c’est qu’elle exploite notre bonne foi de vendeur ou d’acheteur. On veut simplement conclure une transaction honnête et on se retrouve malgré soi impliqué dans un circuit financier douteux. Les sommes en jeu peuvent sembler modestes individuellement, mais multipliées par des milliers d’opérations, elles deviennent significatives.

J’ai remarqué que les victimes ont souvent en commun un certain niveau de confiance dans la technologie et une méconnaissance des mécanismes sous-jacents. Cette combinaison crée un terreau fertile pour les fraudeurs qui raffinent constamment leurs approches.

Les mécanismes psychologiques derrière ces arnaques

Les criminels maîtrisent l’art de la manipulation psychologique. Ils savent que nous sommes plus vulnérables quand nous sommes pressés, stressés ou attirés par une bonne affaire. Cette connaissance des comportements humains rend leurs techniques particulièrement efficaces.

Le sentiment d’urgence est souvent créé artificiellement : « Dernière chance pour cette offre », « Le propriétaire attend votre dossier rapidement ». Ces pressions nous poussent à contourner nos propres règles de prudence. Résultat : nous envoyons des documents ou validons des transactions sans les vérifications nécessaires.

L’être humain est programmé pour faire confiance, surtout quand l’interaction semble personnalisée et professionnelle.

Cette tendance naturelle est exploitée avec une précision chirurgicale. Les messages sont rédigés dans un français impeccable, les interfaces imitent parfaitement les sites officiels. Seule une attention soutenue permet de déceler les petits détails qui trahissent la supercherie.

Les conséquences pour les victimes innocentes

Être victime de ces pratiques va bien au-delà d’une simple gêne financière. Les répercussions peuvent être profondes et durables. D’abord, il y a le choc de la découverte : réaliser que son identité a été utilisée pour des activités illégales provoque souvent un sentiment de violation profonde.

Ensuite viennent les démarches administratives. Contacter sa banque, porter plainte, expliquer sa situation aux autorités : un parcours du combattant qui peut prendre des mois. Pendant cette période, l’accès à certains services bancaires peut être restreint, compliquant la vie quotidienne.

Les conséquences psychologiques ne doivent pas être sous-estimées. Beaucoup de victimes rapportent une perte de confiance dans les institutions financières et une méfiance accrue envers les interactions en ligne. Cette défiance, bien que légitime, peut isoler et compliquer les relations sociales ou professionnelles.

- Blocage temporaire du compte bancaire

- Inscription possible sur des fichiers d’incidents

- Difficultés pour obtenir de nouveaux crédits

- Stress et anxiété liés aux procédures

- Perte de temps considérable pour régulariser la situation

Comment détecter les signes avant-coureurs ?

La prévention passe d’abord par une meilleure connaissance des signaux d’alerte. Certains comportements ou propositions devraient immédiatement éveiller votre vigilance. Par exemple, une offre d’emploi qui promet des revenus élevés pour des tâches minimales mérite toujours une enquête approfondie.

De même, si un acheteur propose de payer plus que le prix demandé puis demande un remboursement partiel, il s’agit probablement d’une tentative de manipulation. Ces schémas se répètent avec une régularité inquiétante à travers le pays.

Les demandes inhabituelles de documents personnels, surtout en dehors des circuits officiels, constituent un autre drapeau rouge. Votre instinct a souvent raison : si quelque chose vous semble trop beau pour être vrai, c’est probablement le cas.

Les bonnes pratiques pour se protéger au quotidien

La protection commence par des habitudes simples mais efficaces. Tout d’abord, activez l’authentification à deux facteurs partout où c’est possible. Ce petit effort supplémentaire représente une barrière importante contre les intrusions.

Ensuite, limitez la diffusion de vos données personnelles. Avant d’envoyer une copie de pièce d’identité, assurez-vous de la légitimité du destinataire. Des applications existent pour créer des versions temporaires ou partielles de vos documents.

| Action | Niveau de risque | Conseil |

| Envoi pièce d’identité | Élevé | Vérifier destinataire |

| Offres emploi faciles | Très élevé | Rechercher avis |

| Transactions en ligne | Moyen | Utiliser plateformes sécurisées |

Surveillez régulièrement vos comptes bancaires. Les applications modernes permettent des notifications en temps réel. Une vigilance accrue sur les petits montants peut prévenir des problèmes plus importants. Les fraudeurs testent souvent avec de petites sommes avant d’augmenter les enjeux.

Le rôle des institutions dans cette lutte

Les organismes de contrôle financier jouent un rôle essentiel, mais ils ne peuvent pas tout. Leur action se concentre sur la détection des schémas anormaux et la sensibilisation du public. Cependant, la première ligne de défense reste individuelle.

Cette répartition des responsabilités crée parfois un sentiment d’impuissance chez les citoyens. Pourtant, une meilleure coordination entre les différents acteurs pourrait améliorer significativement la situation. Les banques développent des outils d’intelligence artificielle pour repérer les comportements suspects, mais ces systèmes ne sont pas infaillibles.

L’éducation financière apparaît comme un levier puissant. Intégrer ces notions dès l’école permettrait de former des générations plus conscientes des risques numériques. Dans un monde où l’argent circule à la vitesse de la lumière, la compréhension des mécanismes sous-jacents devient essentielle.

L’évolution des techniques : ce qui nous attend

Les fraudeurs ne restent jamais inertes. Ils s’adaptent constamment aux nouvelles technologies et aux mesures de sécurité mises en place. L’essor des cryptomonnaies, par exemple, offre de nouvelles possibilités pour dissimuler l’origine des fonds, bien que les régulations se renforcent progressivement.

Les deepfakes et l’intelligence artificielle générative permettent de créer des interactions de plus en plus convaincantes. Un appel vocal ou vidéo pourrait bientôt être totalement synthétique, rendant la vérification d’identité encore plus complexe. Cette perspective impose une adaptation rapide de nos réflexes de prudence.

Les réseaux sociaux continuent d’être des vecteurs privilégiés. Les escrocs y collectent des informations personnelles qu’ils recoupent ensuite pour construire des profils détaillés. Cette récolte massive de données facilite la personnalisation des arnaques, augmentant leur taux de succès.

Témoignages anonymes : des histoires qui résonnent

Derrière les statistiques se cachent des parcours individuels souvent douloureux. Prenez le cas de cette enseignante qui a vu son compte utilisé pour transférer des fonds provenant d’une escroquerie en ligne. Plusieurs mois de démarches ont été nécessaires pour rétablir sa situation.

Ou cet étudiant qui, en répondant à une offre de « testeur de paiement », s’est retrouvé avec des explications à fournir aux autorités. Ces histoires, bien que différentes, partagent un point commun : la surprise et la sensation d’avoir été trahi par sa propre confiance.

Je n’aurais jamais imaginé que quelque chose d’aussi banal puisse avoir de telles conséquences.

Ces récits soulignent l’importance de partager les expériences sans stigmatiser les victimes. La honte ressentie par beaucoup empêche souvent une prise de conscience collective nécessaire.

Vers une meilleure résilience collective

Face à cette menace évolutive, la solution ne peut être uniquement individuelle. Une approche collective associant citoyens, institutions et entreprises technologiques semble indispensable. Les campagnes de sensibilisation gagnent en visibilité, mais leur impact reste à mesurer sur le long terme.

Les innovations en matière de sécurité, comme la biométrie avancée ou les blockchains pour la vérification d’identité, offrent des perspectives encourageantes. Cependant, ces outils doivent être accessibles à tous, sans créer de nouvelles fractures numériques.

Chaque geste de prudence compte. En refusant une transaction douteuse, en vérifiant scrupuleusement les demandes de documents, nous contribuons à assécher les circuits utilisés par les criminels. C’est dans cette accumulation de petites vigilances que réside une partie de la réponse.

Questions fréquentes sur la protection contre le blanchiment

Que faire si je suspecte que mon compte a été utilisé ? Contactez immédiatement votre banque et portez plainte. Conservez toutes les preuves de vos échanges et transactions.

Les assurances couvrent-elles ces risques ? Certaines protections bancaires existent, mais leur étendue varie. Vérifiez les conditions de votre contrat.

Comment savoir si une offre est une arnaque ? Recherchez des avis, contactez l’entreprise par des canaux officiels et faites confiance à votre intuition quand quelque chose semble anormal.

Conclusion : une vigilance sereine plutôt que paranoïaque

Le blanchiment d’argent qui touche les particuliers n’est pas une fatalité contre laquelle nous sommes impuissants. En comprenant les mécanismes, en adoptant des habitudes prudentes et en restant informés des évolutions, nous pouvons réduire significativement notre exposition aux risques.

Cette prise de conscience collective représente un enjeu majeur pour notre société connectée. Elle nous invite à repenser notre rapport à la technologie et à l’argent numérique. Loin d’être une contrainte, cette vigilance peut devenir une forme d’empowerment personnel.

Dans un monde où les frontières entre virtuel et réel s’estompent, protéger son identité et ses avoirs devient un acte citoyen. Chaque individu informé et vigilant contribue à rendre l’environnement numérique plus sûr pour tous. L’avenir dépendra en grande partie de notre capacité collective à nous adapter tout en préservant notre confiance fondamentale dans les échanges humains.

Prenez le temps aujourd’hui de vérifier vos paramètres de sécurité, d’examiner vos dernières transactions et de réfléchir à vos pratiques en ligne. Ces gestes simples peuvent faire toute la différence. La protection contre ces menaces modernes commence par une conscience accrue et des actions concrètes au quotidien.

En continuant à partager ces informations et à échanger sur ces sujets, nous créons une communauté plus résiliente face aux évolutions permanentes de la cybercriminalité. Le combat contre le blanchiment qui affecte les particuliers n’est pas gagné d’avance, mais avec une mobilisation appropriée, il devient largement gagnable.