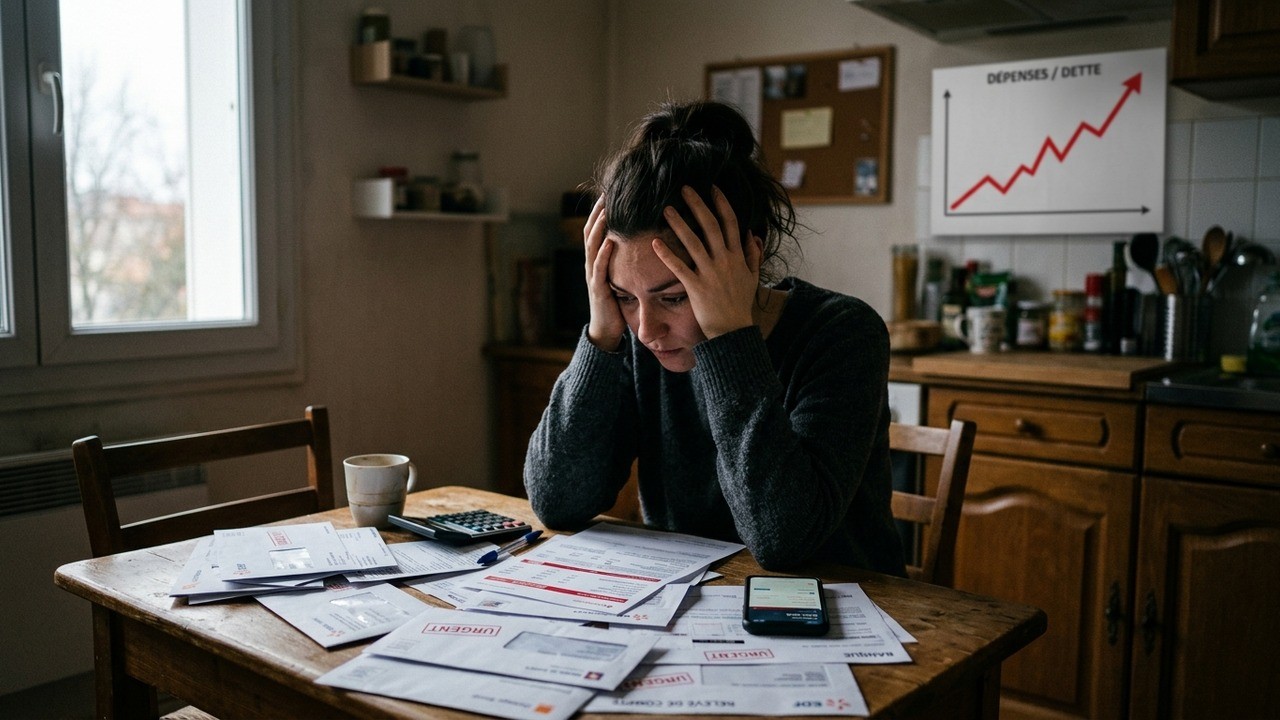

Imaginez recevoir chaque mois une pile de factures plus haute que le précédent, tout en voyant votre salaire stagner. Pour un nombre croissant de Français, ce scénario n’est plus une simple crainte, mais une réalité quotidienne. Les derniers chiffres sur le surendettement dressent un tableau préoccupant de la situation économique actuelle.

Alors que l’inflation semble reprendre des forces, les ménages français font face à une spirale dangereuse. Entre crédits à la consommation, loyers élevés et dépenses imprévues, beaucoup se retrouvent piégés. J’ai été particulièrement frappé par l’évolution chez les plus jeunes. Ce n’est plus seulement les profils les plus vulnérables qui sont concernés.

Une augmentation inquiétante des dépôts de dossiers

Sur les cinq premiers mois de l’année, les demandes d’aide liées au surendettement ont grimpé de plus de 10 %. Un bond significatif qui marque la troisième année consécutive de hausse. Même si un léger repli a été observé en mai, les mois précédents ont affiché des progressions franches : plus de 11 % en avril et près de 18 % en mars.

Ces statistiques soulignent une tendance lourde. Les familles et individus qui franchissent le pas de la déclaration officielle ne représentent souvent que la partie visible d’un problème bien plus vaste. Combien restent dans l’ombre, jonglant avec des découverts et des reports de paiement ?

Le surendettement ne touche plus uniquement les personnes en grande précarité. Il s’étend désormais à des profils que l’on pensait protégés : salariés stables, jeunes diplômés entrant sur le marché du travail.

Les jeunes de 18 à 29 ans, nouvelle cible préoccupante

Voici sans doute l’une des évolutions les plus frappantes. Les 18-29 ans représentent aujourd’hui 15 % des dossiers déposés, contre seulement 5 % il y a quelques années. Cette multiplication par trois interpelle.

Pourquoi cette génération est-elle si durement touchée ? Plusieurs facteurs se combinent. D’abord, l’entrée dans la vie active s’accompagne souvent de revenus modestes face à des coûts de vie élevés, particulièrement dans les grandes villes. Ensuite, l’habitude de consommer via des paiements fractionnés ou des crédits rapides facilite le glissement progressif vers l’endettement excessif.

Les jeunes ont grandi avec la facilité du crédit en ligne. Ce qui semblait pratique devient rapidement un piège quand les imprévus s’accumulent.

J’observe régulièrement ce phénomène autour de moi. Un premier appartement, une voiture, des études encore remboursées, et soudain les fins de mois deviennent acrobatiques. Le passage à la vie adulte s’avère plus rude que prévu.

Les classes moyennes également concernées

Autre tendance notable : l’extension du surendettement aux classes moyennes. Ces ménages qui disposent d’un revenu correct mais qui subissent de plein fouet la hausse des prix de l’énergie, de l’alimentation et du logement.

Quand l’inflation rogne le pouvoir d’achat mois après mois, les marges de manœuvre disparaissent. Un crédit immobilier, un prêt auto, quelques crédits renouvelables… et le fragile équilibre s’effondre au premier choc : perte d’emploi temporaire, maladie, séparation.

- Hausse des prix alimentaires persistante

- Coûts énergétiques encore élevés

- Loyers en augmentation dans de nombreuses régions

- Dépenses de santé non négligeables

Ces éléments cumulés créent un effet boule de neige. Ce qui surprend le plus, c’est la rapidité avec laquelle une situation stable peut basculer.

Comprendre les mécanismes du surendettement

Le surendettement ne surgit pas du jour au lendemain. Il résulte généralement d’une accumulation progressive de dettes. Crédits à la consommation, découverts bancaires, retards de paiement : chaque élément contribue à alourdir la charge.

Les établissements financiers proposent parfois des solutions de refinancement qui, au final, allongent la durée de remboursement et augmentent le coût total. C’est un cercle vicieux bien connu des spécialistes.

La Commission de surendettement de la Banque de France joue un rôle central dans l’accompagnement des personnes concernées. Elle examine les dossiers et peut imposer des plans de redressement, voire des effacements partiels dans les cas les plus graves.

Les causes profondes derrière cette hausse

L’inflation reste le facteur déclencheur principal. Même si elle s’est modérée par rapport aux pics précédents, sa persistance érode les budgets. Les salaires n’ont pas toujours suivi le rythme, créant un écart croissant entre revenus et dépenses.

Ajoutez à cela la multiplication des offres de crédit faciles d’accès. Applications mobiles, sites internet : obtenir de l’argent rapidement n’a jamais été aussi simple. Cette facilité cache souvent des taux d’intérêt élevés et des conditions peu transparentes.

Les imprévus de la vie font le reste : divorce, chômage partiel, problèmes de santé. Dans un contexte où l’épargne de précaution est souvent insuffisante, le moindre choc peut faire basculer la situation.

Beaucoup de gens pensent que cela n’arrive qu’aux autres, jusqu’au jour où ils reçoivent cet appel de leur banque.

– Observation courante des conseillers financiers

Le rôle des crédits à la consommation

Les crédits revolving ou renouvelables sont particulièrement pointés du doigt. Leur facilité d’utilisation les rend attractifs, mais leur coût réel s’avère souvent bien supérieur à ce que l’on imagine au départ.

Quand on rembourse le minimum chaque mois, la dette principale diminue très lentement tandis que les intérêts continuent de courir. C’est un mécanisme insidieux qui piège de nombreux ménages.

Les conséquences sur la vie quotidienne

Au-delà des chiffres, le surendettement impacte profondément la vie des personnes concernées. Stress constant, difficultés à se projeter dans l’avenir, parfois même problèmes de santé liés à l’anxiété.

Certains renoncent à des soins médicaux nécessaires. D’autres limitent drastiquement leurs dépenses alimentaires ou sociales. L’isolement peut s’installer, renforçant encore le sentiment d’échec.

J’ai remarqué que les personnes touchées hésitent souvent longtemps avant de demander de l’aide. La honte joue un rôle important dans ce retard, alors que l’accompagnement précoce donne de meilleurs résultats.

- Identifier les premiers signes de difficulté

- Contacter rapidement des associations d’aide

- Éviter de contracter de nouveaux crédits

- Revoir son budget de manière réaliste

Comment prévenir le surendettement ?

La prévention reste la meilleure arme. Apprendre à mieux gérer son budget constitue la base. Suivre ses dépenses, distinguer besoins et envies, constituer une épargne de sécurité même modeste.

Les outils numériques peuvent aider : applications de suivi budgétaire, alertes automatiques. Mais rien ne remplace une bonne éducation financière dès le plus jeune âge.

Les pouvoirs publics et les associations multiplient les initiatives de sensibilisation. Ateliers, guides pratiques, consultations gratuites : les ressources existent, encore faut-il les connaître.

Les solutions possibles une fois le seuil franchi

Quand la situation devient ingérable, plusieurs voies s’ouvrent. La procédure de surendettement permet d’obtenir un rééchelonnement des dettes ou, dans certains cas, leur effacement partiel.

Les banques peuvent aussi proposer des solutions amiables : reports d’échéances, restructuration de prêts. Cependant, ces mesures ont leurs limites et ne résolvent pas toujours le problème de fond.

Dans les situations les plus critiques, le dépôt de dossier auprès de la Banque de France reste la solution la plus protectrice. Elle fige les poursuites et permet d’envisager un nouveau départ.

| Étape | Action recommandée | Avantage |

| 1 | Évaluer sa situation exacte | Clarté sur l’ampleur du problème |

| 2 | Contacter un conseiller | Accompagnement personnalisé |

| 3 | Déposer un dossier officiel | Protection juridique |

Perspectives pour les mois à venir

L’évolution de l’inflation et des taux d’intérêt jouera un rôle déterminant. Si les prix continuent leur progression, le nombre de dossiers pourrait encore augmenter. À l’inverse, une amélioration du pouvoir d’achat soulagerait de nombreux ménages.

Les jeunes générations, particulièrement connectées, pourraient bénéficier de nouveaux outils de prévention via les applications bancaires. Mais la vigilance reste de mise face à la publicité omniprésente pour les crédits faciles.

Personnellement, je pense que l’éducation financière devrait devenir une priorité nationale. Apprendre à gérer l’argent dès l’école permettrait d’éviter bien des drames à l’âge adulte.

Témoignages et réalités humaines

Derrière chaque statistique se cache une histoire personnelle. Un jeune couple qui voulait simplement s’installer, une personne seule confrontée à une dépense médicale imprévue, un salarié en burn-out qui a compensé par des achats compulsifs.

Ces récits rappellent que le surendettement n’est pas qu’une question de chiffres. Il touche à la dignité, à la capacité de chacun à vivre décemment. La société doit faire preuve de plus d’empathie et proposer des solutions adaptées plutôt que de stigmatiser.

Je ne pensais pas que cela m’arriverait un jour. J’ai toujours travaillé, pourtant je me suis retrouvé coincé.

Ces paroles, entendues régulièrement, reflètent la détresse silencieuse de beaucoup. Il est temps de briser ce tabou et d’aborder le sujet avec franchise.

Conseils pratiques pour reprendre le contrôle

Si vous vous sentez glisser vers une situation difficile, agissez rapidement. Commencez par lister toutes vos dépenses et dettes. Cette prise de conscience est souvent douloureuse mais nécessaire.

- Établissez un budget réaliste mois par mois

- Privilégiez le remboursement des dettes les plus coûteuses

- Recherchez des aides existantes (RSA, allocations)

- Évitez les nouveaux crédits à tout prix

- Consultez des associations spécialisées

La transparence avec sa banque peut aussi ouvrir des portes. Beaucoup préfèrent dialoguer plutôt que d’arriver à des situations bloquées.

Un enjeu de société majeur

Le surendettement révèle les failles de notre modèle économique. Quand travailler ne suffit plus à vivre correctement, quand les dépenses essentielles deviennent inaccessibles, c’est tout le contrat social qui est questionné.

Les politiques publiques ont leur part de responsabilité : encadrement plus strict des crédits, meilleure régulation des pratiques bancaires, soutien renforcé aux ménages modestes et moyens.

Mais chaque citoyen porte aussi sa responsabilité individuelle. Éducation, prévention, solidarité : ces valeurs doivent guider nos comportements quotidiens.

Vers une prise de conscience collective ?

Espérons que cette hausse alarmante serve de déclic. Plutôt que de traiter uniquement les symptômes, il faut s’attaquer aux causes structurelles : inégalités, précarité de l’emploi, coût du logement.

Les années à venir seront déterminantes. Si rien ne change, le phénomène risque de s’amplifier, touchant encore plus largement la société française.

Pour conclure, face à cette réalité, l’information et l’action restent nos meilleurs alliés. Ne restez pas isolé face à vos difficultés financières. Des solutions existent, et demander de l’aide est souvent le premier pas vers un mieux-être.

La vigilance et la prudence dans la gestion de son argent ne sont pas des options, mais des nécessités dans le monde actuel. Protégez votre avenir en agissant dès aujourd’hui.

Cet article a pour objectif d’informer et de sensibiliser. Chaque situation est unique et mérite un accompagnement personnalisé par des professionnels compétents.