Imaginez un instant : vous suivez l’actualité économique d’un œil distrait et soudain, un chiffre attire votre attention. Le taux auquel la France emprunte sur dix ans se rapproche dangereusement des 4 %. Pour beaucoup, cela ressemble à un détail technique réservé aux spécialistes. Pourtant, cette évolution pourrait bien toucher votre quotidien plus que vous ne l’imaginez.

J’ai toujours pensé que les taux d’intérêt étaient comme le pouls de l’économie. Quand ils montent trop vite, c’est souvent le signe que quelque chose cloche. Aujourd’hui, avec un contexte international chargé et une dette publique qui pèse lourd, la question mérite qu’on s’y attarde vraiment.

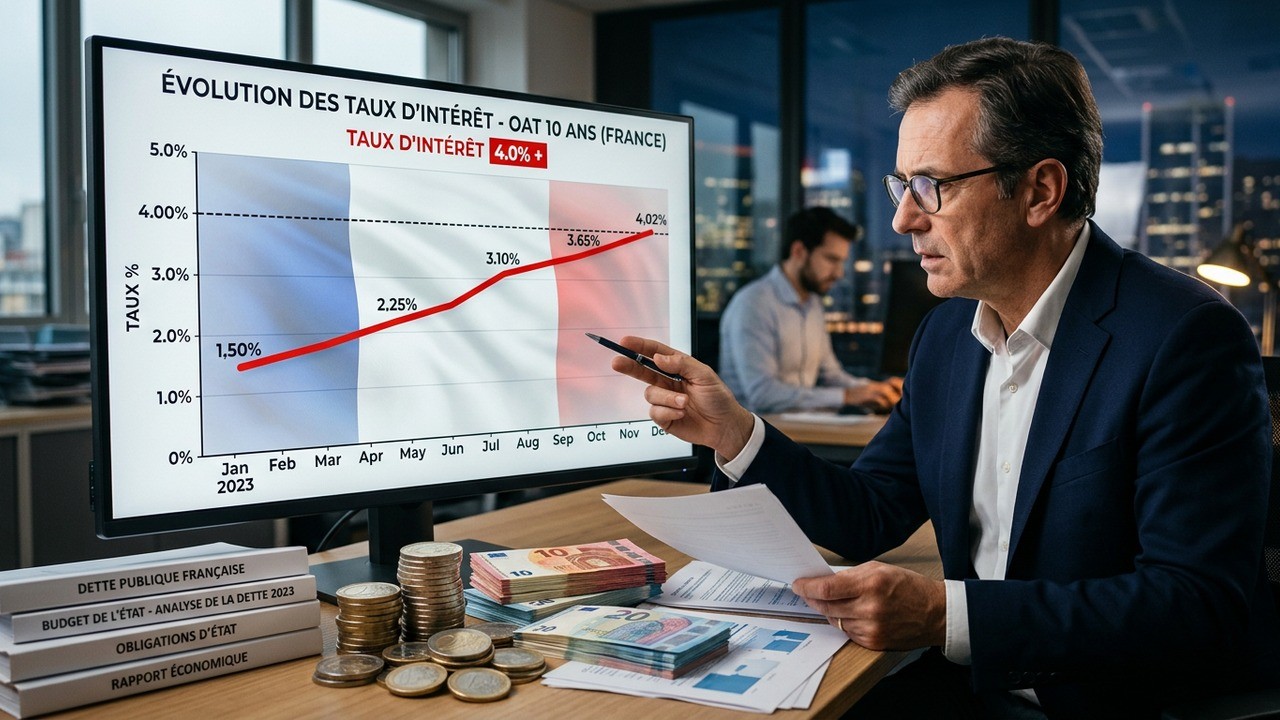

Pourquoi les taux d’emprunt s’envolent-ils en ce moment ?

Les marchés financiers ne dorment jamais. Ces dernières semaines, plusieurs facteurs se sont combinés pour faire grimper les rendements des obligations d’État, y compris les fameuses OAT françaises. Les tensions au Moyen-Orient ne faiblissent pas, l’inflation montre des signes de retour et les investisseurs deviennent plus exigeants face aux risques.

Ce n’est pas seulement un phénomène hexagonal. Partout dans le monde, les taux à dix ans augmentent : Allemagne, États-Unis, Royaume-Uni… La France n’est pas isolée, mais sa situation particulière mérite une attention spéciale.

Le contexte géopolitique qui pèse sur les marchés

Quand l’instabilité règne à l’international, les investisseurs cherchent la sécurité. Mais paradoxalement, cette quête de sécurité peut faire monter les taux pour les pays perçus comme plus vulnérables. La guerre qui s’éternise au Moyen-Orient crée une incertitude qui se traduit par une prime de risque plus élevée.

Les matières premières fluctuent, l’énergie reste chère et les chaînes d’approvisionnement restent fragiles. Tous ces éléments contribuent à une atmosphère où les prêteurs demandent une rémunération plus importante pour prêter leur argent aux États.

Les périodes d’incertitude géopolitique ont souvent été accompagnées d’une hausse des coûts de financement pour les pays endettés.

– Observation d’experts en économie internationale

L’inflation, ce revenant qui complique tout

Après une période où elle semblait maîtrisée, l’inflation refait parler d’elle. Et quand l’inflation augmente, les banques centrales et les investisseurs ajustent leurs attentes. Résultat : ils exigent des taux plus élevés pour compenser la perte de pouvoir d’achat future.

En France, cette dynamique rencontre une dette déjà très importante. C’est un peu comme si vous aviez déjà beaucoup emprunté et que votre banquier commençait à s’inquiéter de votre capacité à rembourser avec des intérêts qui grimpent.

La dette française : un poids qui ne cesse de s’alourdir

Parlons chiffres sans détour. La dette publique française représente une somme colossale, souvent comparée à près de 300 000 euros par habitant selon certaines estimations récentes. Ce n’est pas qu’un nombre abstrait : cela influence les choix budgétaires, les impôts et les investissements publics.

Quand les taux montent, le coût du service de la dette augmente mécaniquement. Chaque dixième de pourcentage supplémentaire représente des milliards d’euros qui ne seront pas disponibles pour l’éducation, la santé ou les infrastructures.

- Augmentation du coût annuel des intérêts

- Pression sur le déficit budgétaire

- Risque de spirale si la croissance ralentit

Cette situation n’est pas nouvelle, mais elle prend une acuité particulière dans le contexte actuel. J’ai remarqué que beaucoup de Français sous-estiment encore l’impact concret de ces pourcentages sur leur vie de tous les jours.

Quelles conséquences pour les particuliers ?

Vous pensez peut-être que les taux des emprunts d’État ne vous concernent pas directement. Détrompez-vous. Quand l’État paie plus cher pour s’endetter, cela se répercute souvent sur l’ensemble de l’économie.

Les taux des crédits immobiliers, par exemple, suivent généralement la tendance des OAT. Si vous envisagez d’acheter un bien, cette hausse pourrait compliquer vos projets. Les entreprises aussi voient leurs coûts de financement augmenter, ce qui peut freiner les embauches ou les investissements.

Le financement des ménages et des entreprises reste étroitement lié à la santé des finances publiques.

Comparaison internationale : la France est-elle plus vulnérable ?

Regardons autour de nous. L’Allemagne affiche des taux plus bas, grâce à une réputation de rigueur budgétaire. Les États-Unis, malgré une dette importante, bénéficient du statut de réserve mondiale du dollar. La France se situe dans une position intermédiaire, avec des atouts réels mais aussi des faiblesses structurelles.

Cette comparaison n’est pas pour accabler, mais pour mieux comprendre les marges de manœuvre dont dispose notre pays. La productivité, l’attractivité pour les investisseurs étrangers et la capacité à réformer restent des clés essentielles.

| Pays | Taux approximatif | Niveau de dette |

| France | Près de 4% | Élevé |

| Allemagne | Aux alentours de 3,2% | Modéré |

| États-Unis | Environ 4,7% | Très élevé |

Ce tableau simplifié montre que chaque pays navigue avec ses propres contraintes. La France n’est pas la plus mal lotie, mais elle ne peut pas se permettre de négliger les signaux d’alerte.

Les banques centrales : quel rôle dans cette équation ?

La Banque centrale européenne observe attentivement cette évolution. Entre la lutte contre l’inflation et le soutien à la croissance, elle marche sur une corde raide. Ses décisions futures, notamment sur les taux directeurs, influenceront directement les rendements obligataires.

Certains observateurs craignent une politique trop restrictive qui étoufferait l’activité, tandis que d’autres appellent à plus de vigilance face aux risques inflationnistes. Le débat est loin d’être tranché.

Impact sur les différents secteurs économiques

Le secteur immobilier est probablement l’un des premiers touchés. Les promoteurs et les acquéreurs ressentent déjà la pression. Mais ce n’est pas tout : les entreprises du CAC 40, les PME, les collectivités locales… Tous voient leur capacité d’emprunt modifiée.

- Immobilier : hausse des taux de crédit

- Entreprises : coût du capital plus élevé

- Énergie et industrie : investissements retardés

- Services publics : pression sur les budgets

Cette chaîne de conséquences mérite qu’on s’y attarde. Une économie qui finance plus cher son développement risque de perdre en dynamisme.

Faut-il vraiment paniquer ? Mon analyse personnelle

Je ne suis pas du genre à crier au loup à la première alerte. La France dispose d’atouts solides : un tissu industriel diversifié, des infrastructures de qualité et une main-d’œuvre qualifiée. Cependant, ignorer les signaux serait tout aussi irresponsable.

L’aspect peut-être le plus préoccupant reste la trajectoire de la dette si rien ne change. Sans croissance robuste et sans maîtrise des dépenses, le fardeau deviendra de plus en plus lourd à porter.

La vraie question n’est pas tant le niveau actuel des taux que notre capacité collective à retrouver une trajectoire soutenable.

Quelles pistes pour redresser la situation ?

Plusieurs leviers existent. La croissance économique reste le meilleur ami d’un État endetté. Investir dans l’innovation, la transition écologique et l’éducation pourrait porter ses fruits à moyen terme.

Du côté des dépenses, une meilleure efficacité des politiques publiques, la lutte contre la fraude et une réforme en profondeur des systèmes les plus coûteux sont souvent évoquées. Sans oublier l’attractivité fiscale pour ramener des capitaux.

Les scénarios possibles dans les prochains mois

Plusieurs chemins s’ouvrent. Dans le meilleur des cas, une désescalade géopolitique et un reflux de l’inflation permettent aux taux de se stabiliser. Dans un scénario plus sombre, une nouvelle crise pourrait faire flamber encore davantage les rendements.

Les investisseurs surveilleront particulièrement les prochaines publications macroéconomiques et les annonces budgétaires. Chaque mot du gouvernement sera scruté.

Ce que cela change pour votre épargne et vos investissements

Pour l’épargnant lambda, cette période invite à la prudence. Les livrets réglementés restent attractifs, mais les obligations et certains produits financiers pourraient offrir des rendements plus intéressants. Attention toutefois à ne pas prendre trop de risques.

La diversification reste une règle d’or. Ne mettez pas tous vos œufs dans le même panier, surtout quand les incertitudes s’accumulent.

Le rôle des agences de notation et de la confiance des marchés

Les fameuses agences de notation jouent un rôle important dans cette mécanique. Un abaissement de la note française pourrait accentuer la hausse des taux. Inversement, des signaux positifs de réformes pourraient apaiser les marchés.

La confiance est un élément intangible mais crucial. Une fois perdue, elle est difficile à regagner.

Perspectives à plus long terme : vers une nouvelle normalité ?

Nous vivons peut-être la fin d’une époque de taux très bas. Après des années où l’argent était quasiment gratuit, le retour à des niveaux plus « normaux » oblige à repenser nos modèles économiques.

Pour la France, cela signifie probablement devoir faire des choix plus clairs entre consommation publique et investissement d’avenir. Le débat politique autour de ces arbitrages sera déterminant.

Conseils pratiques face à cette situation

- Anticipez une possible hausse des taux de crédit si vous avez un projet immobilier

- Diversifiez votre épargne

- Suivez l’actualité économique sans paniquer

- Considérez l’impact sur votre pouvoir d’achat futur

- Préparez-vous à une période de volatilité

Ces recommandations ne remplacent pas un conseil personnalisé, mais elles peuvent servir de point de départ pour une réflexion plus approfondie.

L’importance de la transparence et du débat public

Face à ces enjeux techniques, la pédagogie reste essentielle. Trop souvent, les citoyens se sentent déconnectés des grands équilibres financiers. Pourtant, ce sont eux qui en paient finalement la facture, directement ou indirectement.

Encourager un débat serein et informé sur ces questions me semble primordial pour construire un consensus autour des réformes nécessaires.

Après avoir passé en revue tous ces aspects, une chose me frappe particulièrement : nous ne sommes pas impuissants face à cette situation. Si les défis sont réels, les leviers d’action existent aussi. La France a déjà surmonté des périodes difficiles par le passé grâce à sa capacité d’adaptation et à la résilience de ses habitants.

Cela dit, ignorer la gravité du sujet ne nous aidera pas. Entre optimisme raisonnable et vigilance nécessaire, l’équilibre est délicat. Les prochains mois seront riches d’enseignements sur la direction que prendra notre économie.

Et vous, comment percevez-vous cette hausse des taux ? Pensez-vous qu’elle est justifiée ou qu’elle révèle des problèmes plus profonds ? L’avenir nous le dira, mais une chose est sûre : rester informé reste le meilleur moyen de se préparer aux évolutions à venir.

En conclusion, si le franchissement du seuil des 4 % n’est pas une catastrophe en soi, il constitue un avertissement sérieux. La gestion rigoureuse des finances publiques, combinée à une stratégie de croissance ambitieuse, sera déterminante pour éviter que cette hausse ne devienne le début d’une spirale plus dangereuse.

Le véritable enjeu dépasse largement les chiffres techniques. Il touche à notre modèle social, à notre souveraineté économique et à la prospérité des générations futures. C’est pourquoi il mérite toute notre attention, sans dramatisation excessive mais sans complaisance non plus.