Imaginez un marché des télécoms français qui, après des années de bataille féroce à quatre, se retrouve soudainement avec seulement trois grands acteurs. C’est exactement ce qui se profile aujourd’hui avec les discussions autour de la possible cession de SFR. Cette nouvelle m’a interpellé dès que j’en ai pris connaissance, car elle pourrait bien redessiner complètement le paysage que nous connaissons depuis plus d’une décennie.

Les négociations exclusives engagées changent la donne. Altice France, maison mère de SFR, discute maintenant sérieusement avec Orange, Bouygues Telecom et Iliad. Le prix évoqué atteint les 20,35 milliards d’euros, une somme qui reflète l’importance stratégique de l’opérateur au carré rouge. Mais au-delà des chiffres, ce sont les conséquences pour nous tous, consommateurs et entreprises, qui méritent qu’on s’y attarde vraiment.

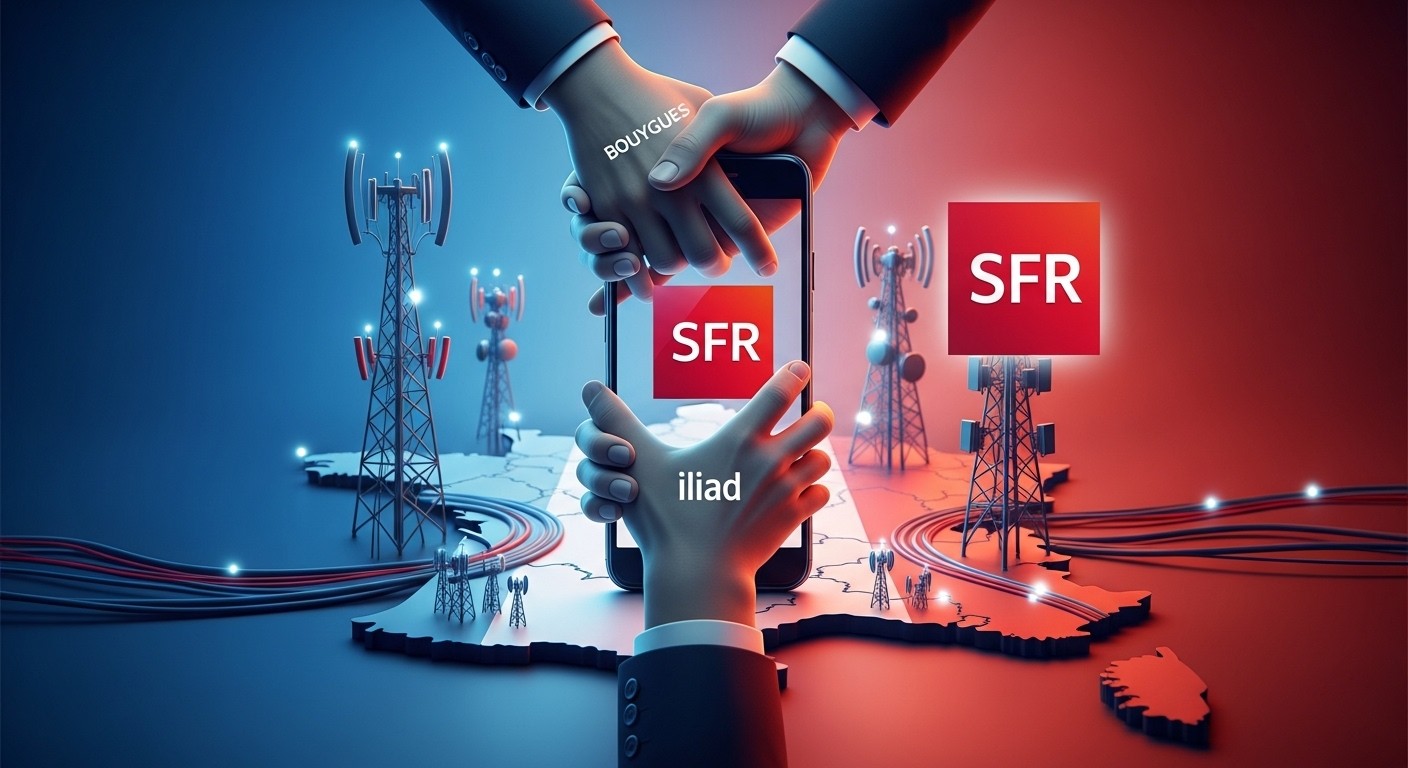

Les contours d’une transaction qui pourrait tout changer

Après des mois de rumeurs et une première offre refusée, les choses semblent avancer. Les trois opérateurs concurrents ont obtenu une période d’exclusivité jusqu’à mi-mai pour finaliser les détails. Cela donne une idée de la détermination des parties à faire aboutir ce projet ambitieux.

Ce qui rend cette opération particulièrement inédite, c’est qu’elle regroupe la quasi-totalité des actifs d’Altice France. Ce n’est pas une simple vente d’une filiale, mais bien une reconfiguration majeure du secteur. J’ai toujours pensé que le marché français des télécoms était l’un des plus dynamiques d’Europe, grâce à cette concurrence à quatre. Mais les équilibres économiques poussent aujourd’hui vers une consolidation.

Répartition des actifs entre les trois opérateurs

Selon les informations disponibles, Bouygues Telecom prendrait la plus grosse part avec environ 42 % du montant total. Iliad suivrait avec 31 % et Orange avec 27 %. Cette répartition n’est pas anodine et reflète probablement les stratégies respectives de chaque acteur.

La clientèle entreprise de SFR irait entièrement chez Bouygues, tandis que le segment grand public serait partagé entre les trois. Les infrastructures et les fréquences seraient également réparties, avec une attention particulière pour le réseau en zones moins denses qui reviendrait majoritairement à Bouygues. Ces détails techniques cachent en réalité des enjeux colossaux pour la couverture territoriale.

Une telle opération, si elle se concrétise, marquerait un tournant historique dans un secteur qui a connu une véritable révolution avec l’arrivée de Free il y a une quinzaine d’années.

Pourquoi maintenant ? Le contexte qui pousse à cette vente

Altice fait face à une dette importante et cherche probablement à se recentrer sur d’autres marchés ou activités. De leur côté, les trois opérateurs voient dans cette acquisition l’opportunité de renforcer leurs positions, d’optimiser leurs coûts et de faire face à une concurrence internationale de plus en plus pressante, notamment sur la 5G et bientôt la 6G.

Le marché français est saturé. Avec des prix parmi les plus bas d’Europe, les marges se sont érodées. Une consolidation permettrait théoriquement de rétablir un peu de rentabilité. Mais à quel prix pour le consommateur ? C’est la grande question que tout le monde se pose en ce moment.

L’impact potentiel sur les prix des forfaits

Beaucoup craignent une hausse des tarifs une fois la concurrence réduite. C’est humain : quand il y a moins de joueurs, le risque de collusion ou simplement de relâchement de la pression concurrentielle existe. Pourtant, les opérateurs promettent que la qualité de service restera au rendez-vous.

Personnellement, je reste prudent. D’un côté, les économies d’échelle pourraient permettre d’investir davantage dans les réseaux. De l’autre, sans une vraie pression concurrentielle, rien n’oblige à répercuter ces gains sur les clients. Les autorités de régulation auront un rôle crucial à jouer ici.

- Possibles hausses modérées sur les forfaits haut de gamme

- Maintien probable des offres low-cost pour conserver des parts de marché

- Investissements accrus dans la fibre et la 5G grâce aux synergies

- Meilleure couverture dans les zones rurales grâce à la mutualisation

Les défis réglementaires à surmonter

Pour que cette opération voie le jour, l’approbation des autorités de la concurrence est indispensable. En France comme au niveau européen, les régulateurs examinent attentivement les risques de position dominante. Ils analyseront les parts de marché résultantes, les effets sur les prix, mais aussi sur l’innovation.

Les engagements des opérateurs seront scrutés : cession de fréquences, ouverture de réseaux à des MVNO, investissements garantis dans certaines zones… Rien ne sera laissé au hasard. Ce processus peut prendre plusieurs mois, voire plus d’un an.

Il n’y a aucune certitude à ce stade que cette opération soit réalisée, soulignent prudemment les acteurs concernés.

Histoire des télécoms en France : d’un monopole à la concurrence

Pour bien comprendre l’enjeu, il faut remonter un peu dans le temps. La France est passée d’un monopole public avec France Télécom (devenu Orange) à une ouverture progressive à la concurrence dans les années 90 et 2000. L’arrivée de SFR, puis de Bouygues, et enfin de Free a complètement transformé le secteur.

Cette concurrence a permis des prix bas, une innovation rapide et une excellente couverture réseau. Mais elle a aussi créé des tensions. Les opérateurs ont parfois du mal à rentabiliser les investissements lourds dans les infrastructures tout en maintenant des tarifs attractifs. La consolidation apparaît alors comme une solution logique pour certains analystes.

Les leçons des consolidations européennes

En regardant ce qui s’est passé dans d’autres pays européens, on observe des tendances similaires. Plusieurs marchés sont passés à trois opérateurs principaux. Les résultats sont mitigés : meilleure rentabilité pour les acteurs, mais parfois une stagnation des prix ou une baisse de l’innovation à court terme.

En France, le régulateur a toujours été particulièrement vigilant pour préserver une saine concurrence. Cette fois ne devrait pas faire exception, ce qui est plutôt rassurant.

Conséquences pour les salariés et l’emploi

Une fusion de cette ampleur soulève inévitablement des questions sur l’emploi. Des doublons dans les fonctions support, réseaux ou marketing sont probables. Cependant, les opérateurs ont généralement promis de limiter les impacts sociaux grâce à des mesures d’accompagnement.

De mon point de vue, le vrai défi sera de conserver l’expertise technique des équipes. Le secteur des télécoms nécessite des compétences pointues, particulièrement dans le déploiement de la fibre et des technologies mobiles de nouvelle génération.

Quel avenir pour l’innovation et la 5G ?

Avec moins d’opérateurs, on pourrait craindre un ralentissement de l’innovation. Pourtant, les investissements dans la 5G et la fibre pourraient au contraire s’accélérer grâce à des moyens financiers renforcés. La mutualisation des réseaux dans certaines zones permettrait également de déployer plus rapidement dans les zones moins rentables.

La vraie question est de savoir si cette consolidation va pousser les acteurs restants à se différencier par la qualité de service, les offres convergentes ou les services additionnels plutôt que par la guerre des prix.

| Aspect | Avant | Après (potentiel) |

| Nombre d’opérateurs | 4 | 3 |

| Concurrence prix | Très forte | Moyenne |

| Investissements réseaux | Élevés mais fragmentés | Potentiellement optimisés |

| Couverture zones rurales | Variable | Améliorée par mutualisation |

Les réactions du marché et des consommateurs

Du côté des investisseurs, cette nouvelle a été plutôt bien accueillie car elle promet une meilleure rentabilité sectorielle. Pour les consommateurs, c’est plus mitigé. Beaucoup se demandent si leurs forfaits vont augmenter et si la qualité du service va suivre.

J’ai discuté avec plusieurs personnes autour de moi. Certains voient dans cette opération une opportunité de meilleurs services, d’autres craignent simplement une hausse des factures sans contrepartie réelle. La vérité se situera probablement entre les deux.

Les opportunités pour les opérateurs virtuels (MVNO)

Avec une réduction du nombre d’infrastructures physiques, les MVNO pourraient gagner en importance. Ils pourraient négocier de meilleurs accords d’itinérance ou d’accès aux réseaux. Cela pourrait maintenir une certaine pression concurrentielle même avec seulement trois réseaux physiques.

Des marques comme La Poste Mobile, RED, B&You ou d’autres pourraient jouer un rôle tampon important dans ce nouveau paysage. Leur agilité leur permet souvent d’innover sur les offres.

Analyse des forces en présence après la fusion

Orange conserverait probablement sa position de leader avec un réseau très étendu et une base clients fidèle. Bouygues renforcerait significativement sa présence grâce à l’apport de SFR, particulièrement dans l’entreprise. Iliad/Free continuerait sur sa stratégie disruptive avec des prix agressifs.

Cette nouvelle configuration pourrait créer un équilibre intéressant où chaque acteur trouve sa place : le premium pour Orange, le milieu de gamme renforcé pour Bouygues et l’attaque prix pour Free.

Les enjeux géographiques et territoriaux

La France n’est pas un marché uniforme. Les grandes villes sont ultra-concurrentielles tandis que les zones rurales posent encore des défis. La répartition des actifs devra particulièrement veiller à ne pas créer de déserts numériques dans certaines régions.

Les collectivités locales et l’État suivent cette affaire de près car les télécoms sont un enjeu d’aménagement du territoire majeur.

Ce que cela change pour vous au quotidien

À court terme, probablement pas grand-chose. Les contrats en cours continuent normalement. Mais à moyen terme, attendez-vous éventuellement à des offres de migration, des promotions pour fidéliser, et peut-être une évolution des gammes de forfaits.

- Surveillez vos factures dans les prochains mois

- Comparez régulièrement les offres disponibles

- Restez attentif aux engagements pris sur la couverture réseau

- Anticipez une possible évolution des services convergents (mobile + fibre)

Ce qui m’intrigue particulièrement, c’est comment les opérateurs vont communiquer auprès de leurs clients pendant cette période de transition. La confiance reste un élément essentiel dans ce secteur où nous confions nos données personnelles et professionnelles.

Perspectives à plus long terme pour le secteur

Au-delà de cette opération spécifique, le secteur des télécoms fait face à des défis structurels : coût croissant du déploiement de nouvelles technologies, pression réglementaire sur les tarifs, concurrence des géants du numérique sur les contenus et services.

La consolidation pourrait être une première étape vers une industrie plus mature, capable d’investir massivement dans l’avenir comme la fibre jusqu’au domicile, la 5G avancée, et les services cloud ou IoT pour les entreprises.

L’essentiel sera de préserver un juste équilibre entre rentabilité des opérateurs et protection des consommateurs.

Les questions qui restent en suspens

Plusieurs inconnues persistent. Les autorités valideront-elles sans conditions trop lourdes ? Les syndicats accepteront-ils le plan social éventuel ? Les consommateurs vont-ils bénéficier ou pâtir de cette nouvelle donne ?

Ce qui est certain, c’est que nous assistons potentiellement à la fin d’une ère dans les télécoms français. Celle de la concurrence sauvage à quatre opérateurs qui a fait le bonheur des consommateurs pendant des années.

Que cette transaction aboutisse ou non, elle aura déjà eu le mérite de lancer le débat sur l’avenir du secteur. Et dans un monde où la connectivité devient aussi vitale que l’eau ou l’électricité, ces questions méritent toute notre attention.

Je continuerai à suivre ce dossier avec intérêt. Les prochaines semaines seront décisives pour savoir si nous nous dirigeons vraiment vers un marché à trois opérateurs majeurs. D’ici là, restez vigilants sur vos contrats et n’hésitez pas à faire jouer la concurrence tant qu’elle existe encore pleinement.

Cette affaire illustre parfaitement comment les dynamiques économiques poussent à la consolidation même dans des marchés autrefois ultra-concurrentiels. Elle pose aussi la question plus large de ce que nous voulons comme modèle pour nos infrastructures essentielles. Un sujet passionnant qui dépasse largement le simple cadre des télécoms.

En attendant les développements concrets, une chose est sûre : le paysage des communications mobiles en France est sur le point d’évoluer, et nous serons tous concernés d’une manière ou d’une autre.